Otro concepto muy escuchado en la contabilidad de costos es CIF (costos indirectos de fabricación) el cual debemos saber bien su significado y su tratamiento porque es de util importancia.

Los costos indirectos de fabricación son aquellos que provienen de actividades que no están implicadas directamente en la cadena de producción o fabricación.

COSTOS INDIRECTOS DE FABRICACIÓN

Para qué sirven

Identificar y analizar los costos que nos acarrea la fabricación de un producto es fundamental para poder tomar decisiones y definir estrategias. De esta forma, si nos damos cuenta de que un costo es elevado en comparación con el impacto que genera, se podrá decidir si realizar algún ajuste o eliminarlo.

Esta materia de análisis y decisiones la estudia y la aglutina la denominada contabilidad de costes o de gestión. La misión principal de ambas es averiguar de donde se origina cada coste de la empresa y en qué lugar de la cadena de producción se podría imputar su efecto. Así, podemos entender mejor las necesidades de la empresa y adoptar medidas para ser más eficientes en términos económicos.

Tipos de costos indirectos de fabricación

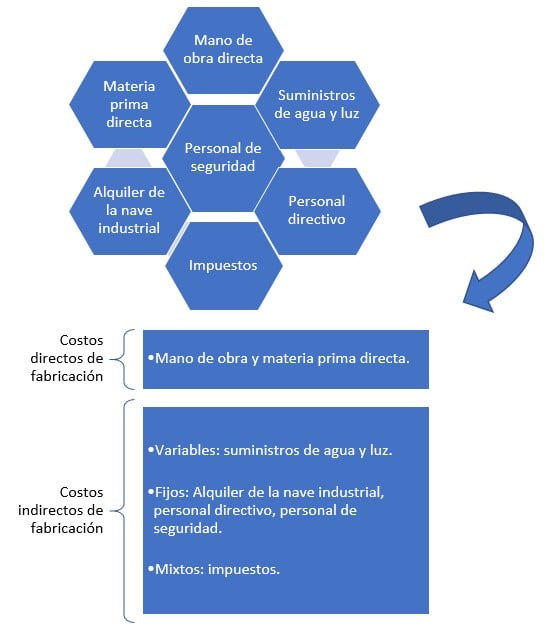

Variables. Son aquellos que oscilan su valor en función del volumen de fabricación, es decir, a mayor volumen de fabricación, mayor será la cuantía.

Fijos. No importa el volumen de producción, son costos que se van a generar de forma constante sin que la mayor o menor evolución en la fabricación afecte en la cifra de estos costos.

Mixtos. Cuando nos encontramos con costes que no podemos clasificar como variables porque poseen un componente fijo y viceversa, podemos clasificarlos como costos mixtos.

Si los costos directos de fabricación lo conforman en general mano de obra y materia prima directa utilizadas en el proceso de producción, podemos afirmar pues, que en términos generales el resto de costos son indirectos.

Dentro de los costos indirectos de fabricación existen tres clases:

Ejemplos de costos indirectos de fabricación

Clasificar los costos en directos o indirectos e indicar la clase de los costos indirectos, dada una empresa que posee los siguientes costes:

Hay que destacar que cada empresa posee una estructura de costes diferente. Esta divergencia se acentúa aún más cuando son negocios de distintos sectores. Por ejemplo, si en una empresa los suministros pueden ser un costo variable, en otra pueden llegar a ser fijos.

En lo que respecta a los impuestos existen impuestos que van en proporción al precio del producto vendido y otros que simplemente van por tramos, o están condicionados por factores híbridos entre lo variable y lo fijo. Ejemplos son el IVA, IS o el IRPF.

Bibliografia:

Llamas, J. (2022). Costos indirectos de fabricación - Economipedia. Economipedia. https://economipedia.com/definiciones/costos-indirectos-de-fabricacion.html